疫情给诸多行业带去冲击,对于房地产业而言,所面临的挑战突显,销售数据急剧下滑,因行业具备高负债的特性,致使现金流压力剧增,这和2003年非典时期的状况存在很大差异。

疫情冲击下的销售断崖

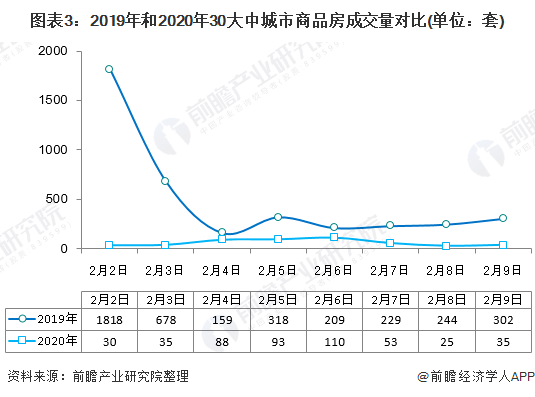

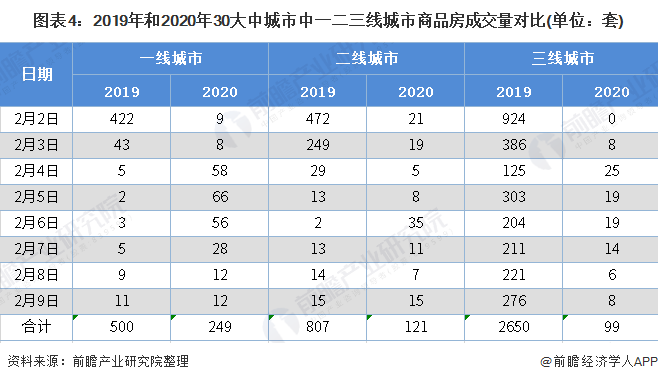

在2020年2月初的时候,在全国30个主要城市当中,商品房的成交量仅仅只有469套而已,在同去年同一时期相比较的情况下,下降的幅度超过了88% ,这样的下滑程度在过去是很少见到的,它直接把疫情对于人们看房以及购房活动所产生的限制给反映了出来。

成交量出现暴跌情况,这种暴跌主要集中于二三线城市,其中,三线城市的成交套数,与同期相比下降幅度超过了96%,这表明中小城市的市场韧性相对来说更弱,在这些区域购房者的观望情绪更加浓厚。

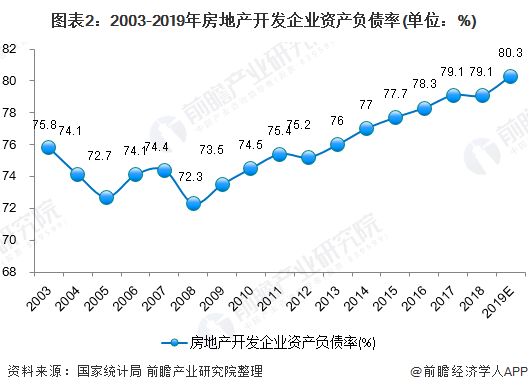

高负债行业的现金流危机

通行的房地产企业,平日里大多靠着高负债来维持运营,其平均资产负债率竟然超过了80%之多。这就表明,企业要想偿还债务以及支付工程款项,就得实现持续不断的销售回款才行。一旦销售陷入停滞的状态,资金链紧张的状况便会迅速显现出来。

曾经,碧桂园等企业凭借着快速建设以及快速销售的那种被称作“高周转”的模式收获了成功。然而,在疫情致使工地停工,售楼处关闭的这般状况之下,这种模式的核心环节出现了中断,企业的周转能力遭遇到了严峻的考验。

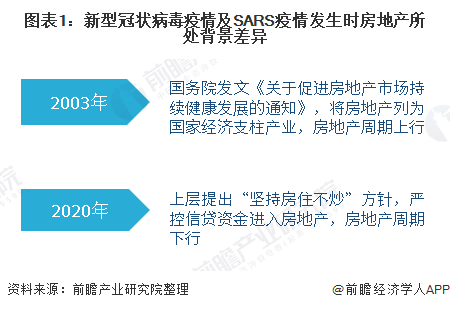

与SARS时期的环境差异

现今的政策环境,跟二零零三年的时候,那可是有着天壤之别。在二零零三年疫情过后,国家清楚地把房地产当作支柱产业来予以支持,还颁布了推动市场发展的文件,当时金融环境是比较宽松的。

当下,行业秉持“房住不炒”的定位,信贷资金流入房地产遭受严格管控,于疫情爆发之前,行业自身就处在政策调控阶段,这使得疫情所带来的冲击得以放大,政策转向予以支持的弹性空间相对而言较小。

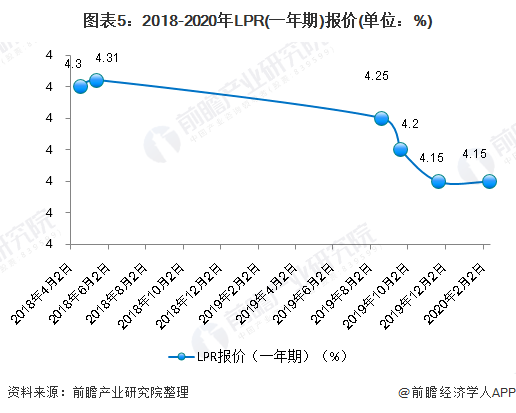

金融政策的缓冲作用

由于要应对经济方面的压力原因所致 ,央行于2020年2月初的时候 ,朝着市场投放了数量众多的流动性 ,两天时间一共累计起来的操作规模达到了1.7万亿元。这种情况等同于一次全面性质的降准行动一样存在意义 ,能够对稳定金融市场局势以及实体经济状况拥有帮助性作用有效果。

与此同时,贷款市场报价利率,也就是 LPR,同样处于往下走的通道之中。利率出现下降的这种情况,是能够使得企业以及购房者的融资成本得以降低的,这对于缓解开发商所面临的财务压力以及刺激一部分购房需求而言,是有着一定程度的帮助作用的。

复工延迟与供应链影响

疫情初期,多个省份明确作出要求,建筑业需延迟复工,这一情况直接致使项目开发进程全面出现推迟现象,土地开发直至新房上市的整个周期被拉长,进而对未来一段时间的市场供应产生影响。

大量外地务工人员被建筑行业所依赖,疫情期间交通实施管制,人员流动受到限制,致使工地劳动力出现短缺,这不但对在建项目产生影响,还波及到水泥、钢材等上游建材行业。

市场恢复的潜在路径

疫情得以有效控制,进而线下看房以及交易活动能够安全进行,这是市场恢复首先所依赖的,线上售楼处仅仅起到展示的作用,而最终成交严重依赖着线下环节。

存在部分开发商,有可能会运用降价促销的策略,以此来促使回笼资金的速度加快,这种情况在资金紧张的企业当中,出现的可能性会更高。价格进行调整的话,也许能够吸引一部分有着刚需购房需求的人进入市场,进而带动市场以较为缓慢的态势回暖。

你觉得,于“房住不炒”的主基调情形之下,什么样的扶持政策,能够最为高效地助力房地产行业挨过此番难关,与此同时又不至于促使房价升高呢?欢迎来分享你的见解,并且也请对本文予以点赞以及转发哟。