本轮疫情实施广泛冲击,致使实现一整年经济增长目标遭遇非常严峻的挑战,并且于此同时还有可能引发更具深远意义的长期影响。

疫情形势的严峻性与特殊性

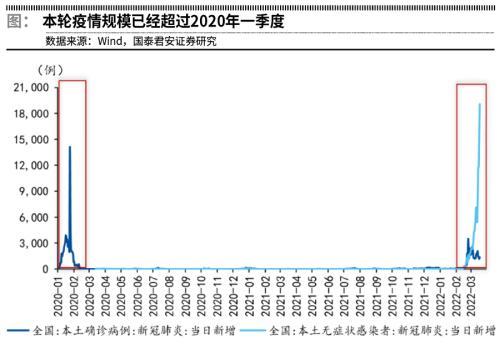

此轮疫情自3月开始蔓延至今,其严峻程度大大超越过去两年间的历次反复情况。全国每天新增确诊病例以及无症状感染者的总数一直处于高位状态,4月初的时候单日报告病例数量突破了两万例。除去宁夏与西藏之外,所有省份都报告了存在确诊病例,上海、深圳等关键经济区域遭受了严重影响;防控情形异样复杂。

按照持续的时间以及覆盖的范围来瞧,这一回疫情所带来冲击的规模已然能够和2020年开始那段时期相提并论了。许多地方的疫情到现在都还没到顶点,有着出现反复的风险。国泰君安等相关机构经过分析得出这样的观点,这一轮的疫情它所产生的影响最少会一直延续到4月中旬往后,对于生产以及消费活动所造成干扰的范围十分广泛,时间也很长,是自武汉解除封控之后最为严重的一回。

对短期经济的直接冲击

受到疫情影响,经济所遭受的负面作用已然开始呈现出来,国家统计局给出的数据表明,在3月份的时候,那个制造业采购经理指数也就是PMI出现了回落的情况,下降到了49.5%,并且跌破了荣枯线,这就意味着制造业方面的活动出现了收缩的状况,分析师们大多进行了预测,疫情极有可能拖累一季度国内生产总值的增速,使其超过1个百分点,进而导致实际的增速低于5%。

4月来临,形势朝着更为严峻发展,严格防控举措致使部分区域物流遭遇阻碍,工厂停止生产作业,消费场景受到限制,具有高传染性的奥密克戎变异株让“动态清零”成本上升,经济在二季度持续承受压力成为市场共同认知。

对各经济部门的详细影响

若是具体到消费这一领域,社会消费品零售增长跟疫情冲击幅度存在着直接的关联。长江证券研究表明,随着防控常态化的情形出现,冲击斜率虽说减缓了,然而高传染性病毒致使消费复苏进程迟缓。预计在二季度,消费同比增速或许仅仅处在3%左右,远远低于正常水平。

就投资这方面而言,疫情主要是借助扰乱供应链以及生产秩序来产生影响的,参照2020年一季度的数据,疫情预估会拖累制造业投资的增速,像汽车等产业链比较长的行业受到的冲击格外显著,要是疫情在二季度持续扩散,在极端情形下有可能拖累固定资产投资增速高于1个百分点。

实现全年增长目标的难度加大

今年,政府工作报告当中,提出了5.5%左右的,全年经济增长目标,年初的时候,中国经济面临着,房地产行业下行,以及疫情剧烈冲击的,双重压力,4月6号,国务院常务会议指出,国内外环境的复杂性,不确定性加剧。

在两大下行风险相互叠加的状况之下,就算是将政策的潜在支持因素考虑进去,上半年经济增速依然面临着较大的压力。要达成全年目标,这就意味着下半年必须实现非常高的增速,而这在当下的内外部环境之中,难度明显增加。

长期潜在增长水平面临挑战

比那短期冲击更值得予以警惕的,是疫情对于长期变量所形成的改变。疫情持续已然超过了两年时间,深刻地改变了居民以及企业的行为模式。居民因为收入不确定性增大而倾向于进行更多储蓄,边际消费倾向有所下降。企业面对高度不确定的经营环境,削减长期资本开支,投资意愿减弱。

这些行为方面的变化具备持久性,有可能致使经济的潜在增长水平被拉低,这所蕴含的意义在于,即便是疫情处于完全受控的状态,经济也难以轻易回归到2019年之前所拥有的增长轨道,宏观政策得更具前瞻性以及连贯性,以此来面对这些深层次结构上的变化。

政策需要更加积极并前置

面对纷繁复杂的局面,针对政策的应对而言,其所需的力度应当要更加果断且有力。在3月17日举行的中共中央政治局会议着重强调了“坚持动态清零”这一点,目的是赶快抑制疫情的蔓延之势。基于这样的基础之上,对于稳增长政策来讲,其需要具备更加积极的态势,而且还要拥有一定的提前量。

此时宏观政策所使出的发力程度以及持有的节奏,还达不到能将经济下行压力完完全全对冲掉的地步。财政政策需要加速支出的进度,货币政策应该让流动性维持在合理充裕的状态,并且要针对那些受到疫情冲击极为严重的行业以及中小微企业给予精准的支持。政策的及时性以及力度,乃是缓和冲击、稳定预期的关键所在。

这场疫情带来了怎样的改变呢?您觉得哪些行业或者生活方式有可能再也无法回归到往昔的状态呢?欢迎在评论区域分享您所观察到的以及思考的内容。