在中国2022年经济答卷里,疫情这在必答的题目上所得分数,直接就决定了全年达成约5.5%增长目标的难度程度。从消费处于冰点状态,到进出口处于高点情形,从投资出现骤降状况,到就业存在温差情况,疫情所产生的那些影响,渗透进入了每一个具体的经济细胞之中。

消费跌宕起伏背后的预防性储蓄

经历2020年新冠疫情首轮冲击时,消费对于GDP的贡献少见地降至-6.8%,此为多年来未曾出现过的负数,到了2021年疫情得以有效控制,消费贡献又有力反弹至65.4%,呈现出惊人的弹性。

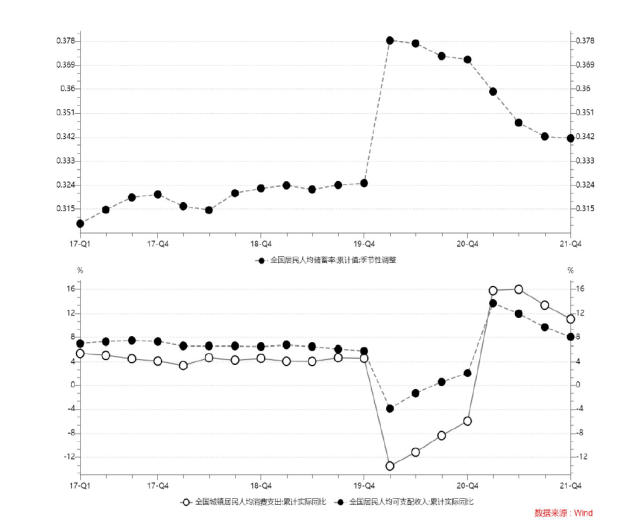

数据表明,在2020年的时候,居民消费的下降程度超出了可支配收入的下降程度,这种情况意味着人们不但没有钱去花费,更是内心存有顾虑而不敢进行消费,自2019年四季度往后,城镇人均可支配收入呈现出大幅下滑的态势,此情形直接致使家庭消费支出跟着减少。

因疫情所致的感染风险以及悲观预期,致使越来越多的人趋向于将钱存入银行,而非用于消费支出。防控举措越是严谨严厉 ,线下消费的交易所需成本便越高,餐饮、娱乐等诸多行业对此感受最为显著突出深刻。

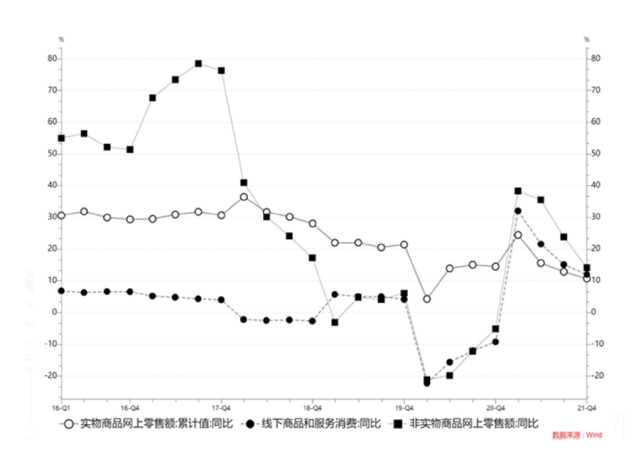

预防性储蓄成了抑制消费的关键要素,鉴于疫情再度来袭的风险一直存在,收入的不确定性使得居民握紧了钱袋子。就分类型而言,服务消费以及线下实物消费受到的冲击最为严重,然而网购等线上消费依旧维持了活力。

散发式疫情常常会致使线下消费降低大概8%,然而爆发式疫情所带来的影响却高达80%。每当增添一个散发病例,在疫情后的三个月里线下人流量会平均削减3.6%,全年的社会消费品零售总额会下降0.36%。

投资贡献率骤降的行业分化

由2020年我国投资对GDP的贡献率为81.5%,到2021年时,该贡献率遭遇断崖式下滑直降至13.9%,此数据创下了自1992年起的最低纪录呢。一方面是因消费有力地苏醒驱散了贡献率,另一方面是因投资自身的增长缺乏动力。

从2021年4月开始,新企业进行注册的数量,以及资本投入,持续呈现走低态势,到了第四季度,甚至出现了负增长的情况。投资下滑最为严重的那些行业,集中于民营企业占据主导地位的领域,这些企业对于市场预期,以及疫情风险,敏感度更高。

房地产投资下滑,这种下滑表现得尤为明显无比。部分行业产能呈现出已经过剩的状况态势,企业当中扩大生产的意愿,普遍上是不强的情形状态。基建投资虽说有发动效力,但实在难以完全去弥补民营投资因为收缩而留下的缺口缝隙,投资增长正遭遇面临着多重意义上是压力的情况状况。

制造业投资呈现出分化显著的状况,高技术产业持续维持着较快的增长态势,然而传统制造业的投资意愿却处于低迷状态。疫情反复所引发的不确定性,致使企业在进行长期投资决策时变得更为谨慎,观望情绪十分浓厚。

进出口逆势增长的意外亮点

新冠疫情出现大规模发作情况之后,全球范围内其他各个国家的生产活动受到阻碍,然而却出乎意料地促使中国的出口迎来了发展机遇。在2021年的时候,我国的进出口增长在GDP增长当中所占的比例为21%,这个比例达到了自1998年以来的最高水准,并且拉动了GDP增长1.7个百分点。

出口增长最为显著的有采矿业,还有纺织业,以及家具制造业,另外医药制造业也是如此,这些行业把握住了海外市场的空档时期。民营企业成了第一大外贸主体,其进出口总值占比提高到了48.6%,显示出了特别强的市场应变能力。

2021年经济增长的重要支撑,是出口的强劲表现部分对冲了内需不足的压力。然而伴随海外产能渐渐恢复,出口高增长的可持续性遭遇挑战,致使2022年外贸形势愈发复杂。

全球疫情的走势情形,以及地缘政治的变化状况,都会经由贸易这个渠道途径传达到国内的经济这儿。供应链存在瓶颈的问题,运费处于高涨这种情况的态势,依旧是存在着 ,出口企业所面临的不确定性并没有减少。

劳动力市场的结构性冲击

疫情对企业盈利能力造成直接影响,致使劳动力市场需求收缩,且防控政策对人员流动加以限制,增大了就业搜寻成本。国家统计局公布的数据表明,城镇25 - 59岁人口调查失业率于2020年第二季度升至峰值,随后才渐渐回落。

从2021年下半年开始,外来户籍的人口失业率,比本地户籍人口失业率略微高出0.2个百分点,这表明外来务工人员就业更加脆弱。农村外出务工人员有可能面临周期性失业,然而登记失业率没办法完全体现这一群体的真实状况。

北京大学国家发展研究院与腾讯智库所做的调查表明,封城这一政策会致使当地劳动力就业可能性出现下降,下降幅度在11.5到13.2个百分点范围。关于封小区政策,其产生的影响并不显著,这也就表明,人员跨区域流动受到限制乃是就业遭受损害的关键所在。

封城政策产生影响状况下,农民工复工的比率相较于当地劳动力而言,低了7个百分点,然而,白领员工受到的影响相对来讲比较小,因疫情冲击,不同行业、不同户籍的劳动者,就业呈现出显著的温差状况!

奥密克戎对增长目标的挑战

在2022年的时候,中国经济的增速,一方面受到国内疫情以及防控政策的作用,另一方面和全球疫情的走向以及地缘政治紧密地关联着。就SIR - Macro模型的预测展示出来的情况而言,要是奥密克戎疫情能够在2至3个月之内实现清零,那么全年的GDP增速将会下降1.3至2.0个百分点。

对于大概5.5%的增长目标而言,这一降幅构成极大挑战,需其他经济部门付出加倍努力去弥补。在此形势下。消费恢复存在不确定性,投资缺乏增长动力处在乏力状态同时出口也极具放缓可能性,多重压力相互交织。经济正处于脆弱的恢复期。

在疫情防控以及经济增长之间,宏观政策得去寻觅更为精准的那个平衡点,既不可将防控放松致使疫情失去控制,又不可防控过度从而让经济活力被抑制,基建投资需把进度加快,尤其是医疗基础设施方面的投入要加大力度。

房地产投资出现下滑,其对固定资产投资有着负向影响,这种影响需要其他领域的投资来进行对冲。降低个人所得税,从而增加居民可支配收入,这成为稳定预期、降低预防性储蓄的重要手段。

新型冠状病毒肺炎疫情对于经济所产生的影响已然深入至消费习惯、投资决策、就业形态等诸多层面,而这些结构性变化或许相较于短期数据波动而言更具备值得予以关注的特性。在面临二零二二年这种不确定性的状况下,你认为自身的收入以及消费习惯同疫情发生之前相比较而言发生了多大程度的变化呢?欢迎于评论区分享你所观察到的情况,通过点赞的方式促使更多人参与到讨论当中。