近 2000 亿市值降至今日不足 400 亿,康希诺这般遭遇,令不少投资者心生困惑,当“第四针”新冠疫苗正式开打消息传来时,公司股价仍旧持续下跌,即便 mRNA 疫苗取得积极进展,市场反应也不过是短暂冲高后便回落,昔日靠新冠疫苗一战成名的明星股,为何如今利好不断却没能提振股价呢?

新冠疫苗红利见顶

国内新冠疫苗的这个市场,已经快要邻近触碰到顶部了。截止到2022年的第三季度,全国范围之内加强针的接种比率已经超出了80%,大部分符合可以接种条件的人群已经完成了接种。这所表达的意思就是,就算“第四针”在全面的推开后,能够新增加的可以接种人群数量也是相当有限的。康希诺在2022年10月发布的澄清公告里明确地表明了,依据当前的免疫策略以及国内加强针接种比率比较高的这种情况,预计吸入用新冠疫苗对于2022年的业绩所产生的影响是有限的。

康希诺吸入式新冠疫苗虽是全球首款,然而市场需求却已大幅萎缩,自2022年以来,全球新冠疫苗需求量相较于2021年呈现出大幅下降的趋势,部分地区甚至出现了供大于求的状况,市场竞争持续加剧,新冠疫苗不再属于稀缺资源,对于康希诺而言,曾经依靠单针接种优势所抢占的市场,如今已然变成了存量博弈的红海。

业绩断崖式下滑

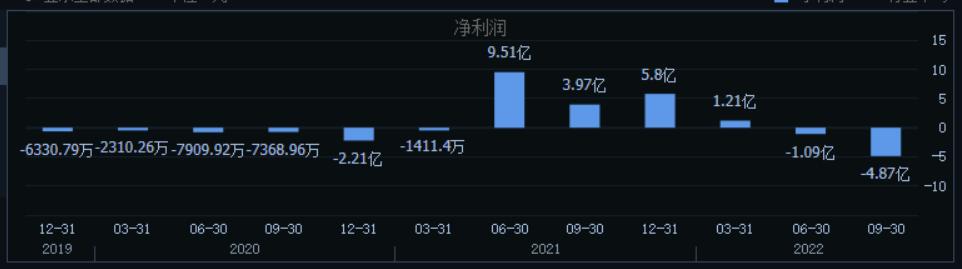

最能说明问题的是财报的数据,在2021年的时候,康希诺达成营业收入43亿元,同比增长超出171倍,归母净利润抵达19.14亿元,达成了成立以来的首次盈利,这一相当亮眼的业绩完全依靠新冠疫苗“克威莎”的畅销,到了2022年第三季度,康希诺营收已少于1亿元,单季度净亏损将近5亿元,从盈利的巅峰陷入亏损的困境。

拖累业绩的主要原因是存货减值,新冠疫苗需求大幅下降,导致康希诺积压的疫苗产品不得不计提减值损失,公司在三季度业绩交流会上透露,部分地区疫苗供大于求,存货跌价准备对利润造成了实质性冲击,这种大起大落,正是过度依赖单一产品带来的经营风险。

商业化能力短板暴露

康希诺在登陆科创板以前,长时间处于亏损状况,仅仅有一款作为应急储备的产品埃博拉病毒病疫苗拿到了新药证书,从来都没有切实达成商业化销售。2021年呈现出的爆发式增长,在很大程度上是新冠疫苗所带来的意外惊喜,并非是公司商业化能力的展现。当疫情所带来的红利逐渐消失,缺乏成熟销售网络这一短板马上就暴露了出来。

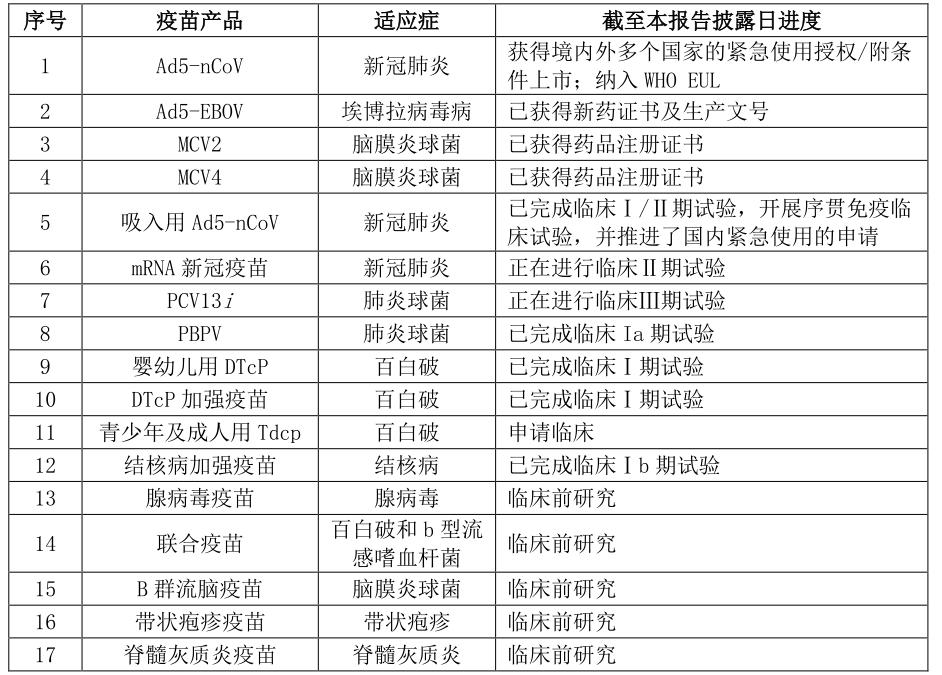

康希诺当下的产品管线里头,二价脑膜炎疫苗MCV2遭遇颇激烈的竞争 ,智飞生物的同类产品早就上市了 ,沃森生物的同类产品早已上市了 ,罗益生物的同类产品更是早已上市了 而且武汉生物制品所的产品在研发中 并且欧林生物的产品也在研发中 同时华兰生物的产品同样在研发中 然而康希诺的MCV2上市时机比较晚 ,在预防范畴上和已上市的那些产品不存在显著的差别 ,所以很难于竞争里崭露头角。

非新冠产品远水难解近渴

康希诺四价流脑结合疫苗曼海欣,是国内首个出现的、于全球属第三个那类的产品,它填补了国内两岁以下儿童没办法接种四价流脑疫苗的空白之处。这一产品的确是拥有一定的商业化想象方面的空间的,然而获得批签发的时间是有限制的,2022年实际销售所做出的贡献还得要等待年报数据去验证的。更为重要的是,仅仅凭借MCV4这一款产品,在短时期之内是没有办法去对冲新冠疫苗销量出现滑坡所带来的巨大缺口的。

还有较长时间,才会实现商业化落地,这是其他在研产品的情况。新型冠状病毒mRNA疫苗CS-2034,刚刚获得临床二期阶段性数据。PCV13i疫苗,同样处于临床二期阶段。其余产品,都处于临床或者临床前研究。就算研发进展顺利,mRNA疫苗往后,还会遭遇激烈的市场竞争。真正达成商业化销售,或许要等到1到2年以后。

股价提前透支未来

康希诺的市值从眼看着差点趋近两千亿元的数值,跌去了百分之八十,这可不单单只是业绩出现下滑情形的一种体现,更是市场针对公司未来所抱有的预期做出的一次修正。在2021年6月的时候,其股价触碰到了797.2元的那个高点,当时在市场方面,是把新冠疫苗在未来几年的增长预期一次性给过度消耗了。当业绩增长的速度,没有办法去支撑起较高数额的估值之际,股价出现回落这种情况就变成了必然会发生的事情。mRNA疫苗所带来的利好,仅仅只能使得股价在盘中出现百分之五的价格上涨幅度,这表明市场针对这类消息已然是处于一种不再敏锐的状态了。

就投资逻辑而言,康希诺在2021年所达到的盈利高峰,于短期内很难再度出现。新冠疫苗的需求已经大幅缩减,非新冠疫苗的产品在短期内没办法支撑起业绩的增长态势。即便MCV4、mRNA疫苗、PCV13i此类产品最终得以成功上市,也得面临激烈的市场竞争状况。市场对于公司估值逻辑的转变,乃是股价持续处于低迷状态的根本缘由。

未来前景依赖两大能力

对康希诺而言,若要摆脱当下所处的困境,其关键之所在有两点,其一为,非新冠疫苗产品的研发进度究竟能不能以超出预期的态势予以推进,其二是,商业化落地能力到底能不能切实有效地建立起来,从当前的情况来看,MCV4乃是在短期内具备最为可观的商业化想象空间的产品,然而,仅仅依靠这一款产品是难以促使公司回归到增长轨道上去的,mRNA疫苗以及PCV13i疫苗虽说前景有着值得期待之处,可是还得耗费1到2年的时间才能够将价值予以兑现。

康希诺被市场担忧不是没有缘故的,营收结构存在太过单一的状况,商业化能力欠缺的问题,在新冠疫苗红利期过去之后完全显现出来了,从长远角度来讲,康希诺能不能摆脱“靠天吃饭”的艰难处境,取决于它能不能构建起多元化的产品矩阵以及成熟的销售网络,对于投资者而言,等待这些条件达成,还需要具备充足的耐心。

你认为康希诺的股票价格有没有机会再度回到顶峰呢,欢迎于评论区域留言去分享你的观点,可别忘了给这篇文章点赞以及转发呀,从而让更多的人能够参与到讨论当中。