近期,网络之上都呈现出围绕疫情对于经济所产生影响进行探讨的态势,存在着这样一些人,部分人声称此次冲击相较于2003年非典而言更为巨大,还有部分人表示政府手中依旧持有可供施展的举措。实际上,最为核心的要点在于,疫情延续时间的长短确切地决定了经济损失的规模以及政策应对的强度。要是真的能够将其控制在2至3个月以内,那么对于全年GDP的拖累或许仅仅只有0.1个百分点,这可算得上是不幸之中的万幸之事了。

疫情控制时间点决定经济修复速度

要是疫情于2月底3月初能大致实现控制状况,那在一季度期间遭压抑下的市场需求会于二季度时来进行集中体现。那时工厂会因订单需求强化加班举措,商场趋向恢复正常营业状态,被延迟的婚宴也要去补办推行,如此经济便会遭遇到一波迅速的回弹态势。

用以往得到的经历来说,这般短时期的冲击不会使得行业长久之际的发展趋向产生改变。就仿若是在2003年非典结束过后,零售以及餐饮行业迅速就恢复了增长。重点在于查看企业可不可以承受住这两个月的现金流方面出现的危机,只要能够支撑住,后续恢复的速率会超过事先预期。

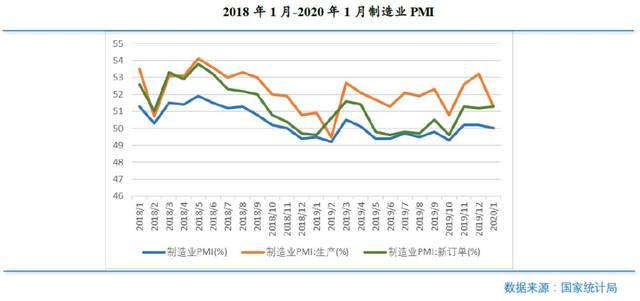

制造业短期承压但中长期向好

今年1月时 , 制造业原本就面临着下行压力。 再加上此次疫情致使开工延迟。 在这种情形下 , 众多工厂的订单交付遭遇了问题。 当下中小企业主最为头疼的是 , 工人无法返回。 连原材料也难以进入。 而且产品还运不出去。 可房租以及工资却依旧得照付。

首先,有个好消息,那就是一旦疫情结束,积压的订单将会集中力量进行生产,之前被推迟的投资项目也会再度启动。预计在二季度以及三季度的时候,制造业会显著地回暖,从全年的时间段来观察,并不会改变其运行的态势。特别是那些自动化程度较高的企业,受到人员返岗限制方面的影响相对于其他企业而言是比较小的。

房地产行业销售停滞待复苏

春节时段本就是楼市处于淡季之时,当下售楼处全都处于关闭状态,线下看房基本上停止了。更为麻烦的情况是,土地拍卖也被延期了,新项目没办法开工,开发投资自然而然就慢了下来。一些中小房企的资金链已经紧绷得很厉害了。

只是疫情过后状况会趋向好转,地方政府鉴于稳增长之需,或许会加快供地的节奏,开发商也会赶忙抓紧推盘以回笼资金。要是调控政策能够稍微有所松动,那被压抑的购房需求便会释放出来,市场有希望加速回暖。

消费行业受冲击最直接最严重

眼下,餐饮行业难受,零售行业难受,旅游行业也难受。春节黄金周的收入没了,然而房租得付,人员工资也一分不能少缴。西贝莜面村宣称账上资金撑不过三个月,更别提那些规模更小的餐馆了。并且,这种具有季节性特点的消费契机,一旦错过便无法挽回了。

然而,那些线上业务占到较高比例的企业,相对而言是要好过一些的,举例来说,像生鲜电商以及在线教育这类企业便是如此。等到疫情结束之后,人们的生活回归到正常状态,日常消费就会逐渐地回暖。可是,在上半年的时候,这些行业想要恢复到原本的良好状态,其难度着实是非常大的。

基建投资将成为重要对冲手段

1月份时,地方政府已然发行了八千多亿债券,手中持有资金,然而项目却无法开工建设,资金全都闲置在那儿。待疫情结束后,这些资金便会即刻投入下去,进而带动水泥以及钢材的需求。特别是在人口流入地区的都市圈,基建能够适度进行超前建设。

疫情过后,除了进行修路架桥工作外,必然会增添医疗基建的投入,全国各地的医院存在着扩建或者新建的可能性,并且医疗设备也需要进行更新换代,这不但能够提高公共卫生的能力,而且还能够拉动投资,能收获两个方面的好处。

政策空间有限但定向支持可期

相较于2003年,有人将当下与之作比较,然而情况全然不一样。相较于当年,如今宏观杠杆率要高很多,并且这些年份始终在对房地产进行调控,开展了大规模基建,政策所具备的空间的确有限。无法再施行一轮如同大水漫灌那般的刺激。

比较务实的举措是针对受冲击较大的行业予以定向支持,像是减免税费,给予财政补贴,协调银行贷款等。与此同时,适度缓和房地产调控,以防短期冲击对行业长期发展造成影响。对于中小企业而言,能够存活下去便是胜利。

此次疫情结束之后,你是否会产生报复性消费行为,也就是比如说把原本没享用到的火锅都补回来去消费?期望大家踊跃在评论区留言展开讨论,要是认为文章具备价值的话可别忘了点赞并分享出去!