对新冠肺炎疫情跟非典展开对比剖析,这对于我们去领会当下经济形势,以及制定出有效的应对策略而言具有至关关键的参考价值,不过必须要清醒认识到的一点是,当前当下的经济环境可比对2003年的时候要复杂得多,而且还要脆弱的多。

两场疫情的经济底色迥异

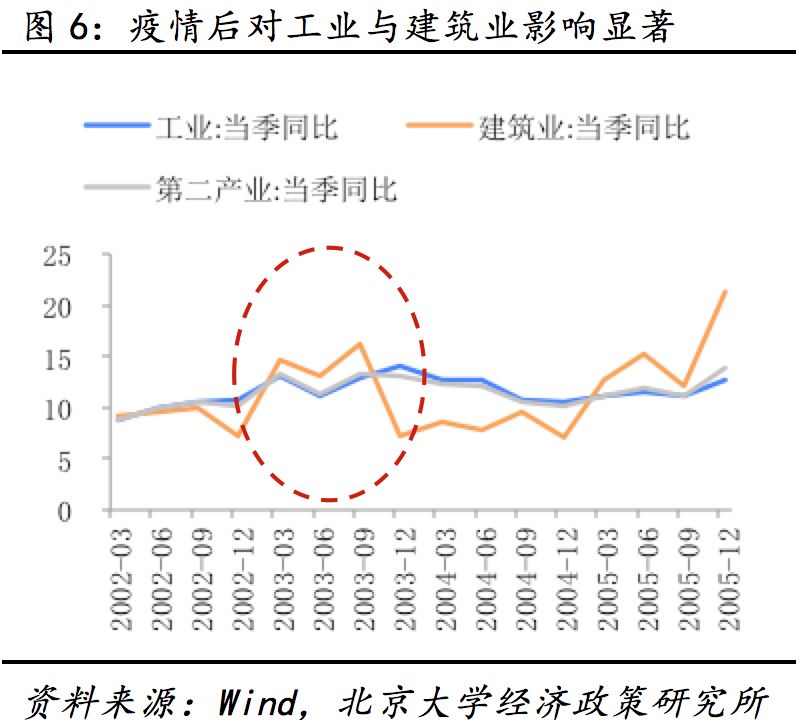

2003年,中国经济处于加入WTO后的腾飞起点,工业化与城镇化发展迅猛。非典疫情在二季度冲击经济,致使当季GDP增速环比下降两个百分点达到9.1%,然而并未改变全年经济强劲上扬态势。2003年全年实际GDP增速相较于2002年上升0.9个百分点并达到10%。

与之相较,2019年之际,中国经济才刚历经了长达一年的下行压力状况,其企稳的根基并非十分稳固。到了2020年,新冠疫情出现爆发态势时,中国GDP总量已然是2003年的近似八倍之多,然而经济增速却已然从两位数的高增长态势转换至中高速增长的阶段,并且产业结构也产生了根本性的变化,抗击打能力面临着全新的考核检验。

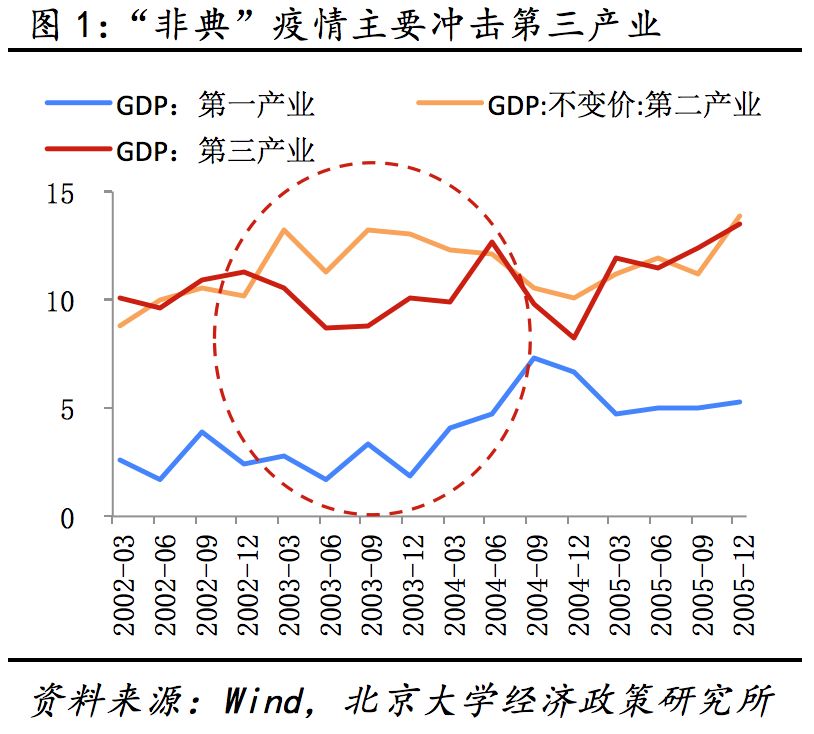

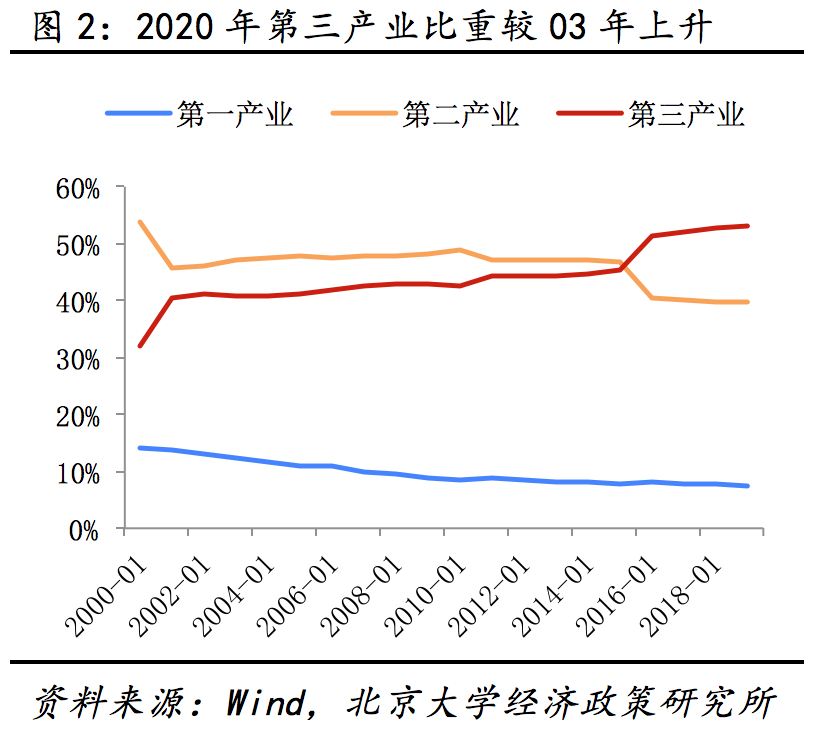

第三产业已成经济压舱石

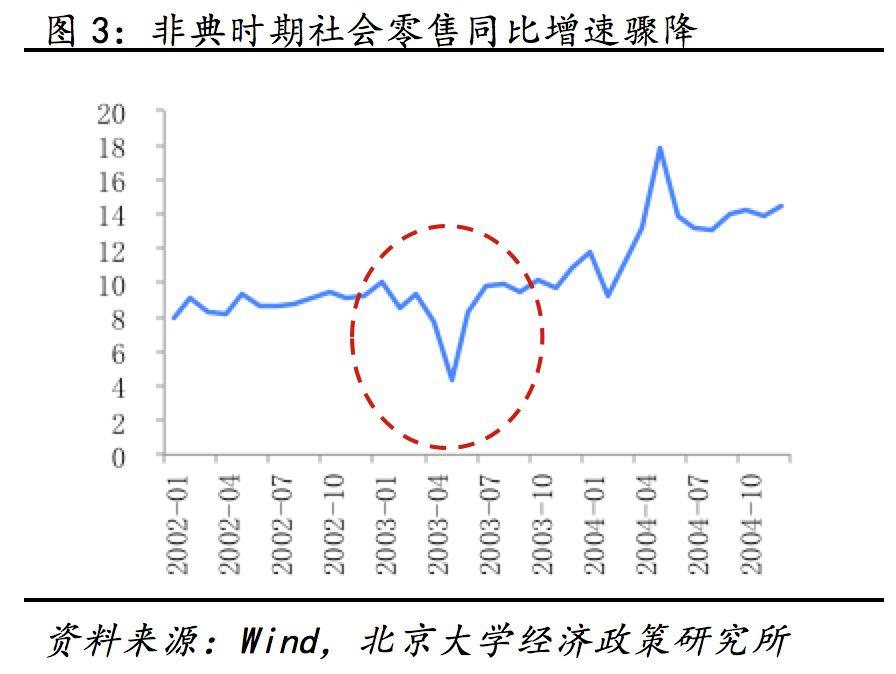

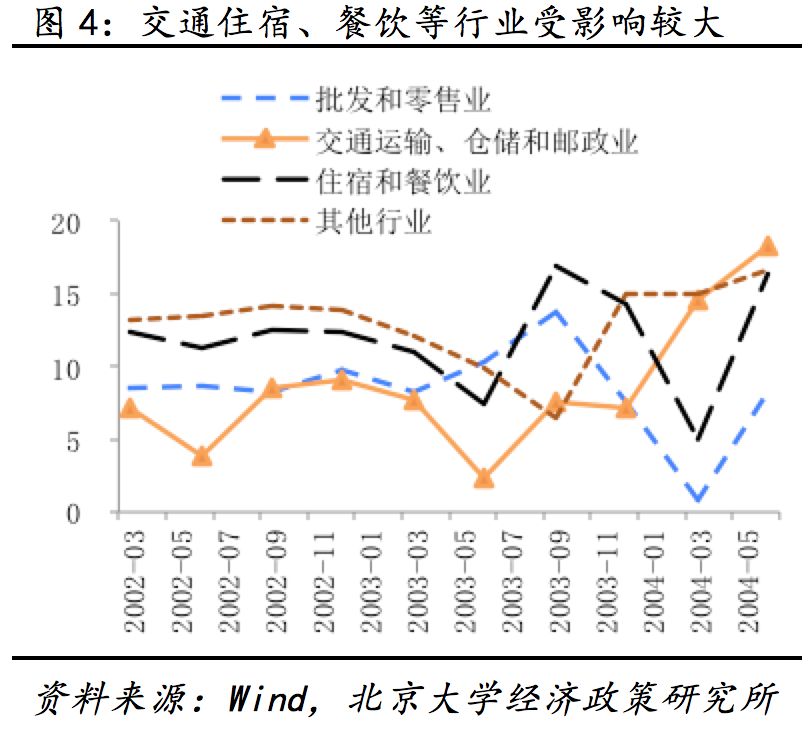

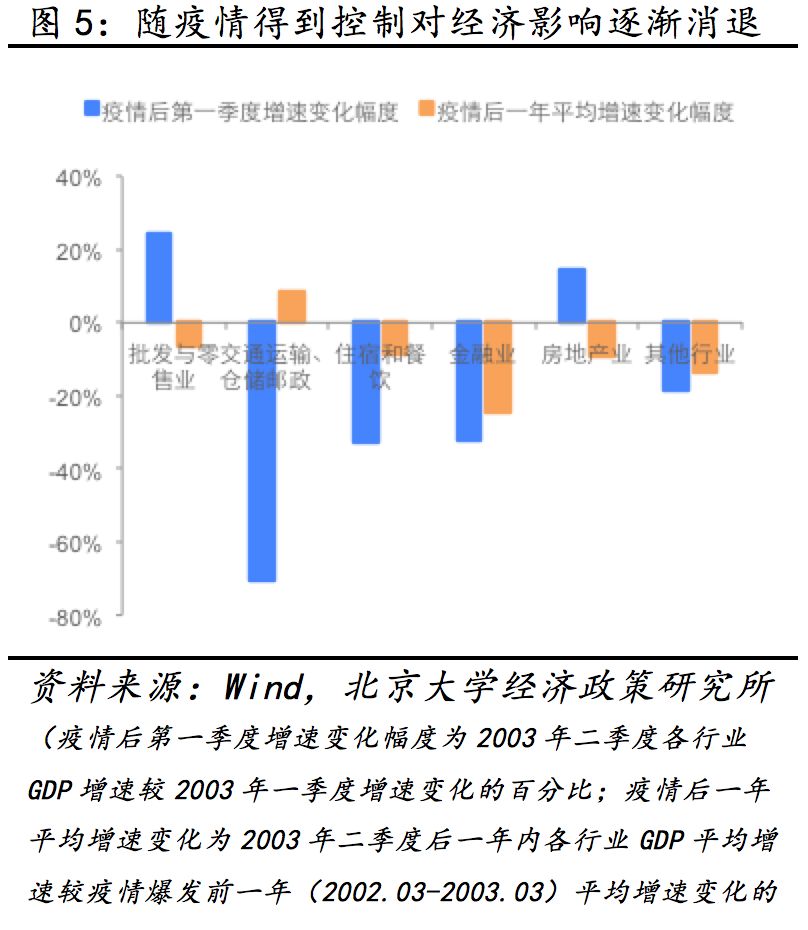

非典那个时期,第三产业针对GDP的贡献率大概是39%,然而直到现在这个数字已经快要接近60%了。春节这段时间本来是属于消费的旺季,交通运输方面、住宿餐饮方面、影视旅游这类行业由于疫情防控的措施差不多陷入了停滞状态,其遭受的损失规模远远超过了2003年。

拿电影行业来讲,2020年春节档原本预估超70亿的票房收益基本化为乌有,餐饮行业的损失更为严重,仅春节七天,餐饮零售业大概会损失5000亿,这些行业不但规模庞大,并且大多是劳动密集型产业,吸纳就业的人口数量众多,一旦长时间停止运营,会直接对就业市场以及社会稳定造成冲击。

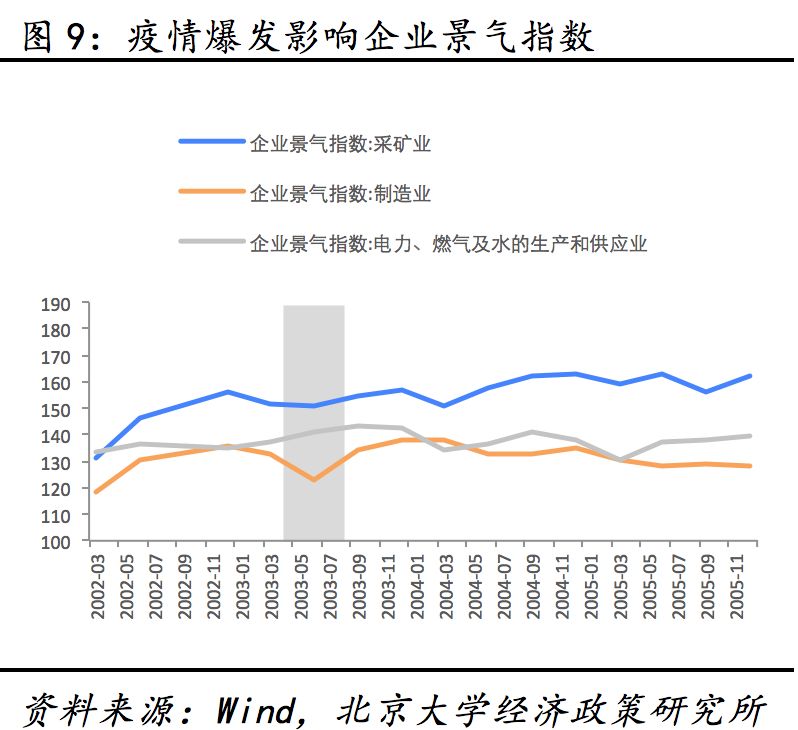

房地产与金融展现不同韧性

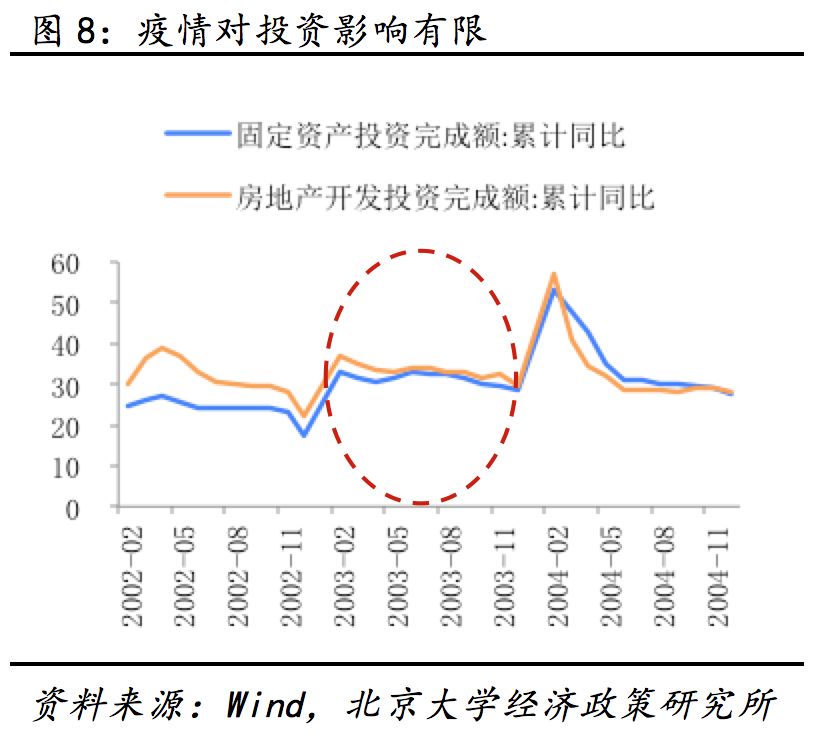

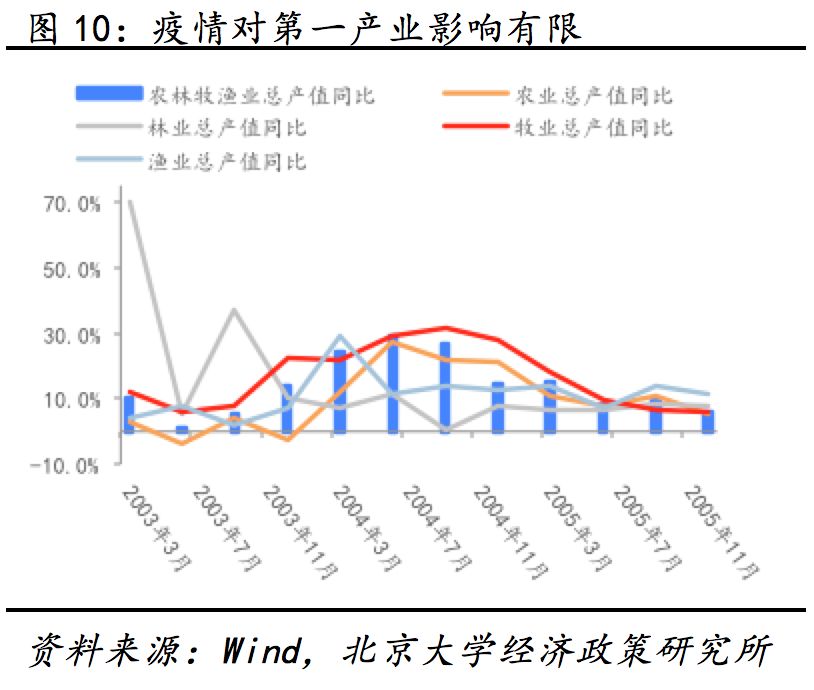

回溯非典那个时期,房地产开发投资整个保持着平稳状态,国房景气指数虽说存在小幅下滑情况,然而仍旧维持在超过105这个相对较高水准。疫情对于供给侧所产生的负面作用有限,房地产开发投资呈现出较强的韧性,并没有形成长期的冲击。

然而,在此次疫情当中,金融业与房地产业或许会面临不一样的境遇,和非典时期比对,当下房地产业处于高位运行阶段,企业杠杆率较高,销售回款存在较大压力,金融业要警惕疫情引发诸如资产质量下降、不良率上升等滞后性风险,这些影响持续时间可能更长,需要提前做好应对预案。

小微企业的生存警报拉响

非典那段时期,中小型企业同样遭遇了困境的状况,然而那个时候经济向上增长的动力十分强劲,反弹速率特别快。当下小规模微型企业本来就面临着融资困难以及融资成本高昂这样的结构性难处,疫情的发生致使现金流出现中断的情况,这有可能成为压倒众多企业的最终那根稻草。

批发零售行业受冲击最为直接,住宿餐饮等行业受冲击也最为直接,而这些行业是小微企业最为集中的领域,同时这些行业也是民营企业最为集中的领域。要是不能及时提供有效的定向支持,就可能出现大面积经营困难,甚至可能出现大面积倒闭,进而会引发就业压力增大,而且还会引发产业链断裂等一系列连锁反应,最终会形成系统性风险。

货币政策需精准滴灌而非漫灌

虽说存款准备金率依旧存在着调低的空间,可是货币政策并不适宜着急去推出全面宽松的举措。央行所独创的“三档两优”准备金率框架为达成总量与结构两层目标给予了工具方面的基础,应当更多地去采用定向降准、定向降息、定向再贷款等“三定支持”办法。

把对那些受疫情影响程度严重的小微民营企业开展精准滴灌,当作是当前货币政策的正确方向。在2020年1月的时候已经实施了普遍降准,到了2月更应当聚焦于定向工具。通过采用降低银行资金成本这样的方式,引导金融资源朝着确实有需求的领域流动,防止资金出现空转以及资产泡沫。

财政政策需突破常规思维

直面疫情带来的冲击时,财政政策势必要勇敢站出,担当起逆周期调节里主力军所要发挥的作用。加大财政支出,使其用于疫情防控以及恢复生产方面情况。对遭遇较大影响的行业,施行定向的税费优惠举措。扩大基建领域的投资规模。这些均为有效的手段。

不必死死守住赤字率百分之三点零的界限,能够适度去突破从而换得更大的政策空间。非典那个时期针对受到影响的行业所给予的税费优惠发挥过积极作用,如今更应该按照这样去执行。与此同时,此次疫情所暴露出的公共卫生服务方面的短板,也给扩大基建投资明确了方向,加大针对医疗设施等公共服务领域的投入,既可以在短期内稳定增长,又能够在长期惠及民生。

你觉得,针对当下疫情,个体还有企业应当做好什么样的准备,去应对有可能出现的经济冲击呢?欢迎于评论区分享你的见解,点赞并转发,以使更多人参与到讨论当中。