快手评论下单,购物新潮流?揭秘一键下单的奥秘!

一、快手评论下单的兴起背景

随着互联网技术的飞速发展,短视频平台已经成为人们生活中不可或缺的一部分。快手,作为中国领先的短视频平台之一,凭借其独特的社交属性和庞大的用户群体,逐渐成为社交电商的新战场。在快手平台上,评论下单功能的出现,标志着社交电商进入了一个新的发展阶段。

快手评论下单的兴起,一方面得益于用户对于便捷购物体验的追求。在快手观看短视频时,用户可以直接在评论区域下单购买商品,无需跳转至外部购物平台,极大提升了购物的便利性。另一方面,快手评论下单也是平台对于社交电商模式的创新尝试,通过将购物行为融入到用户日常的社交互动中,进一步增强了用户粘性。

二、快手评论下单的特点与优势

快手评论下单具有以下特点:

即时性:用户在观看短视频的过程中,可以实时下单购买,无需等待。

社交性:评论区域本身就是用户互动的平台,下单行为可以进一步促进用户之间的交流。

个性化:快手根据用户的观看历史和兴趣推荐商品,提高了推荐的精准度。

快手评论下单的优势主要体现在以下几个方面:

提升用户转化率:评论下单功能使得用户在观看短视频时能够快速完成购物,从而提高了转化率。

增强用户粘性:通过将购物行为融入到社交互动中,快手能够更好地满足用户的多元化需求,从而增强用户粘性。

助力商家发展:评论下单功能为商家提供了更多曝光和销售机会,有助于商家在快手平台上实现快速成长。

三、快手评论下单的未来展望

随着社交电商的不断发展,快手评论下单有望成为未来电商行业的重要趋势。以下是对快手评论下单未来发展的几点展望:

功能优化:快手有望继续优化评论下单功能,提高用户体验和购物效率。

品类拓展:快手评论下单的品类有望进一步拓展,满足更多用户的购物需求。

技术创新:借助人工智能、大数据等技术,快手评论下单的精准度和个性化推荐将得到进一步提升。

总之,快手评论下单作为一种新兴的社交电商模式,正在逐渐改变人们的购物习惯。未来,随着技术的不断进步和市场需求的不断变化,快手评论下单有望在电商领域发挥更大的作用。

卓创资讯行业资深分析师李晶

【导语】2025年末能繁母猪存栏下滑明显,但减产主体中散户居多推动规模化占比提升,产效提升或对冲母猪减少的影响。2026年产能仍过剩或导致养殖盈利明显缩水,但对中小养殖户来说,也带来大猪供应缺口扩大的契机,未来饲料成本或维持低位,而压栏大猪或减亏增利,成为中小户提供穿越亏损周期的利器。

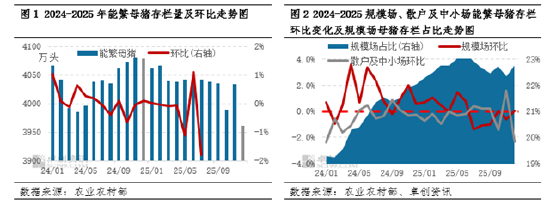

能繁母猪存栏下滑明显,规模场占比进一步提升

2025年5月以来,农业农村部多次召开会议规划调整生猪产能。6月上旬,举行生猪生产调度会,提出将对全国能繁母猪存栏量在现有基础上调减100万头左右,降至3950万头。政策实施以来,多家头部猪企接到相关部门要求,暂停扩产能繁母猪以及二次育肥。同时在四季度自繁自养和仔猪育肥双双亏损后,也推动自然减产开始,全国能繁母猪存栏量自2025年10月跌破4000万头(3990万头)后,继续下行,至2025年末降至3961万头,为近五年来最低水平。较2024年末的4078万头减少117万头,减幅2.9%,减产计划基本完成。

同时结合卓创资讯对规模养殖企业能繁母猪监测数据分析,规模企业自9月开始进行减产,截至12月,累计减少37.40万头,减幅在4.0%,减产集中发生在9月与11月,10月和12月产能环比持平或微增。而散户及中小场在10月后开始加速减产,母猪累计减少69.32万头。本轮减产过程中,散户母猪减少的绝对数值大于规模场,也推动规模场母猪占比从9月的22.46%上升至12月的22.76%。

母猪减产效果或被产效提升对冲,2026年产能仍过剩

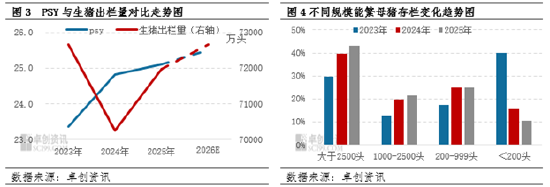

行业在去产能的同时,更注重提质增效。2025年,主要规模猪场的PSY(每头母猪每年提供断奶仔猪数)普遍提升了1-2头,部分企业甚至高达27-28头。这意味着,即使母猪数量小幅减少,但由于生产效率的提高,总的仔猪供应量可能并不会明显下降。卓创资讯结合规模猪场及中小场、散户母猪占比以及不同群体养殖效率加权推算全国平均psy数据,同时乘以当前能繁母猪基数推算,2026年全国平均psy在25.5,生猪预计出栏量在72100万头,同比增幅0.18%。虽然能繁母猪存栏量从高点有所回落,但依然高于3900万头的正常保有量,且产效提升推动的生猪供应量或继续增加,市场供应压力仍偏大。

另外,规模场占比提升,作为大猪主要养殖群体——散户占比下降,或导致大猪供应缺口扩大。同时农业农村部推行减重政策,要求规模企业生猪出栏均重维持在120公斤左右,保持均衡出栏。未来政策继续推动减重执行,且规模场在成本提效方面的绝对优势,在猪价低位运行的2026年,自然减产也会推动散户及中小场继续退市,未来大猪供应缺口或继续扩大。

大猪缺口仍存在,中小户或转型大猪养殖为主体

源于规模化、专业化和全产业链布局所带来的系统性降本能力,相比中小养殖户,养殖集团公司在控制成本方面具备显著的天然优势。其能在饲料采购、疫病防控、管理效率、融资成本等多个维度实现个体难以企及的成本控制水平。而超过正常保有量的能繁母猪数量及产效提升导致2026年生猪出栏量或保持增长趋势,结合供需面分析,全年生猪均价或在12.5元/公斤以下,当前除部分集团公司成本线在此价格之下外,中小养殖公司和散户成本均难以降至12.5元/公斤之下,或导致中小养殖公司和散户未来一年继续亏损而被动减产。

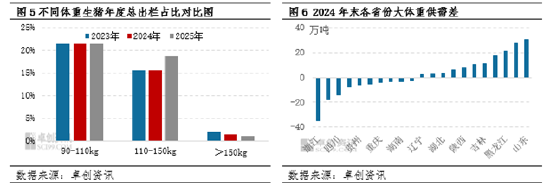

中小养殖公司及散户在养殖大猪方面虽面临规模化企业的激烈成本竞争,但在特定维度仍具备不可替代的优势,尤其在成本灵活性、抗风险能力、种养结合与差异化经营等方面表现突出。大猪供应缺口的存在,也给其提供新的思路。叠加2026年饲料成本虽预计上涨,但涨幅不大,饲料养殖成本或仍低于2023-2024年,料肉比在3左右,若按照不同体重年均价12.5-12.8元/公斤计算,养殖130-150公斤大猪或较养殖120公斤标猪饲料成本差在190-230元/头,肥标价差在0.3-0.6元/公斤及以上,即可在亏损状态下减亏、盈利状态下多盈。尤其是浙江、福建、四川、贵州、江苏和贵州等大猪需求较多的地区。

综上,2025年末能繁母猪存栏量虽明显下滑,但因减产群体中中小场及散户居多,规模场较少,一方面导致规模场占比提升,另一方面带动产效提升,2026年供应或仍过剩。未来调控产能政策或继续推行,母猪数量或继续下滑,而2026年产能过剩、养殖亏损或推动自然减产亦加速进行。规模企业成本调控到位或可穿过亏损周期,而大猪供应缺口扩大或推动中小规模场及散户转型为大猪的主要养殖群体,以此保证穿过亏损周期。