自助下单,轻松购物体验,你试过了吗?

自助下单:提升用户体验与效率的关键策略

一、自助下单的兴起与意义

随着互联网技术的飞速发展,电子商务行业呈现出蓬勃发展的态势。自助下单作为一种新兴的购物模式,逐渐成为商家和消费者关注的焦点。自助下单,顾名思义,是指消费者在购物过程中,无需依赖人工,通过自助操作完成订单的提交。这种模式的出现,不仅提高了购物效率,也极大地提升了用户体验。

自助下单的意义主要体现在以下几个方面:

1. 提高购物效率:自助下单简化了购物流程,消费者可以快速完成订单,节省了宝贵的时间。

2. 优化用户体验:自助下单让消费者感受到更加便捷、个性化的购物体验,增加了用户满意度。

3. 降低运营成本:自助下单减少了人工干预,降低了商家的运营成本,提高了盈利能力。

二、自助下单的实现方式与优势

自助下单的实现方式主要包括以下几种:

1. 网站下单:消费者通过商家官网进行自助下单,操作简单,界面友好。

2. 移动端下单:随着智能手机的普及,越来越多的消费者选择通过移动端进行自助下单,方便快捷。

3. 第三方平台下单:消费者可以通过第三方电商平台进行自助下单,享受更多优惠和服务。

自助下单的优势如下:

1. 操作便捷:自助下单流程简单,消费者可以轻松上手。

2. 界面友好:自助下单界面设计人性化,让消费者在购物过程中更加愉悦。

3. 数据分析:自助下单可以收集大量用户数据,为商家提供精准的市场分析和决策依据。

三、自助下单的未来发展趋势

随着人工智能、大数据等技术的不断进步,自助下单在未来将呈现出以下发展趋势:

1. 智能化:自助下单将更加智能化,通过人工智能技术实现个性化推荐,提高购物体验。

2. 个性化:自助下单将根据用户行为和偏好,提供更加个性化的购物体验。

3. 跨界融合:自助下单将与其他行业融合发展,如金融、物流等,打造更加完善的购物生态。

总之,自助下单作为一种新兴的购物模式,在提升用户体验和效率方面具有显著优势。随着技术的不断进步,自助下单将在未来发挥更加重要的作用,为消费者和商家带来更多便利。

炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:昊

日前,发布公告称,公司拟发行可转债募资30亿,用于智慧物流设备升级项目和干线运力网络提升项目。

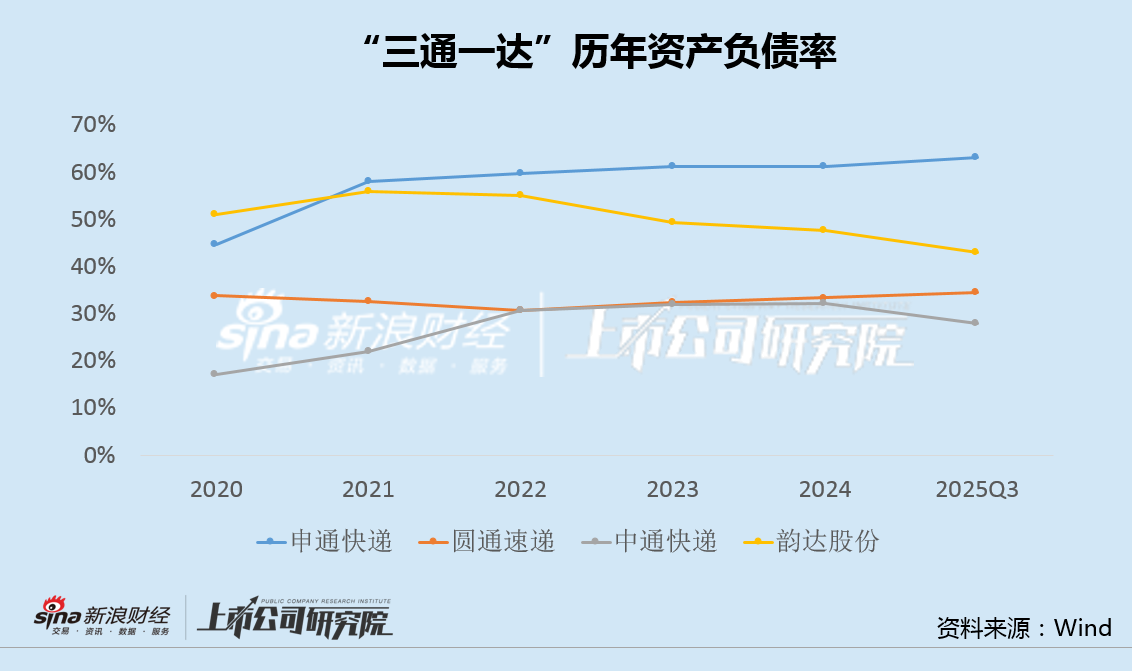

事实上,在“通达系”中,申通快递债务压力一直最大,负债率远超同行。2021年,申通快递曾筹划定增35亿用于枢纽、自动化、运力建设及补流,但后因业绩逆势亏损、市占率下滑等,被质疑是被迫补血而非扩张,最终无疾而终,此次30亿融资计划是否会重蹈覆辙,仍需观察。

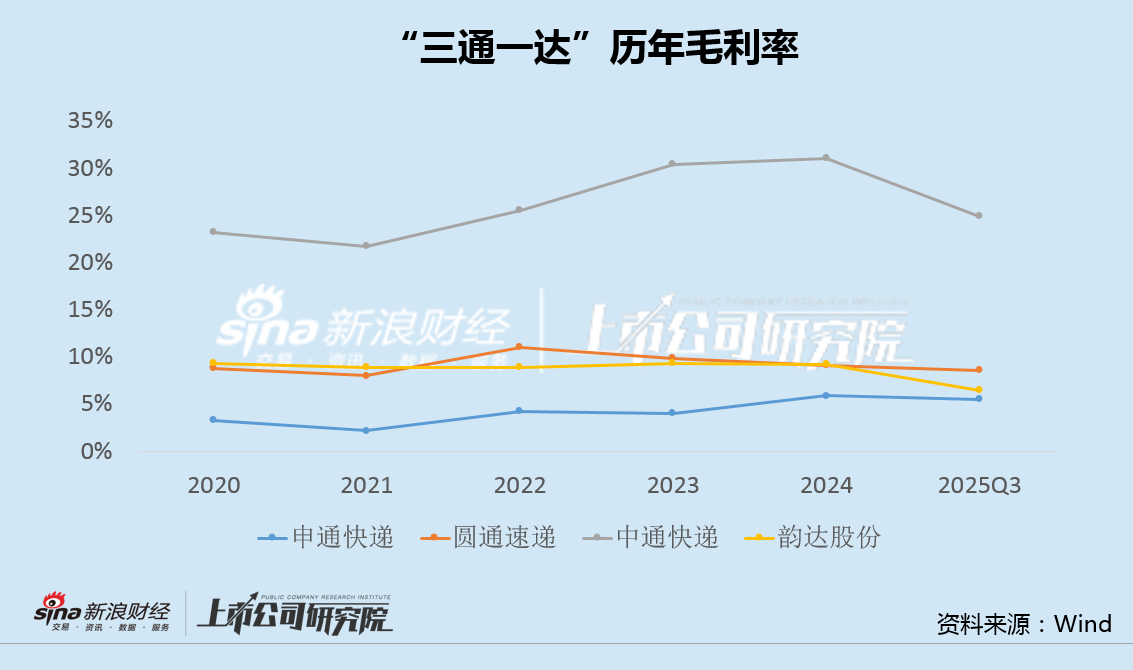

近年来,申通快递业务收入、业务量和单票收入均有所增长,然而由于经营效率低下、成本高企,盈利能力在通达系中长期垫底,进一步加剧了公司的债务压力。

值得注意的是,申通快递还计划以2.8亿现金收购关联方菜鸟物流旗下负债率超80%的两家标的。面对自身业绩、资金和债务的巨大压力,申通快递似乎还在向关联方“输血”。

负债率在“通达系”中居首 35亿定增曾受质疑遭夭折

3月17日,申通快递发布公告,拟发行可转债,募资不超过30亿,用于智慧物流设备升级和运力网络提升。

近年来,申通快递一直被债务问题所困扰,负债率连年走高,自2021年起超越“通达系”中其它三家快递上市公司,差距逐年拉大,并长期保持在60%以上的高位,公司迫切需要尽快融资,以缓解债务压力。

实际上,申通快递不是没有尝试过对外寻求融资。

2021年7月,申通快递曾发布公告,拟发行3.38亿股,定增募资35.01亿元,用于多功能网络枢纽中心建设、转运中心自动化设备升级、陆路运力提升,并补充流动资金。

然而,2020-2021年,申通快递连续亏损,并且是“通达系中”唯一亏损的企业,同时2021年申通全年业务量110.8亿件,仅为中通244亿件的45%、圆通182亿件的61%,市占率持续下滑。

由于逆势亏损、市占率下滑等原因,申通快递当年的定增融资被市场质疑是“被迫补血”而非“真扩张”,最终该定增事项在2022年8月无疾而终。

此次,申通快递再启30亿融资,是否会重蹈上次定增失败的覆辙,仍有待观察。

盈利能力长期垫底“通达系” 2.8亿现金再“输血”关联方

近两年,申通快递的主业经营相比之前有所恢复。

2026年1-2月,申通快递服务业务收入同比增长29.41%,快递业务量同比增长11.23%,快递服务单票收入同比增长16.59%,延续了2025年的上升势头。

不过,由于经营效率低下以及成本高企,申通快递盈利能力在通达系中长期垫底,进一步加剧了公司的债务压力。

尽管自身面临你业绩、资金和债务压力,申通快递似乎还在向关联方“输血”。

就在披露发行可转债融资的同一天,申通快递公告,计划以2.8亿现金收购关联方浙江菜鸟供应链管理有限公司(菜鸟物流)持有的揭阳传云物联网技术有限公司(揭阳传云)和成都传申物联网技术有限公司(成都传申)100%股权。

公告显示,揭阳传云和成都传申的核心资产均为其各自持有的仓储物流园区。申通快递表示,揭阳是快递重要产粮区之一,简阳亦是西南地区快递物流的关键节点,完善本地区的中转网络布局对于公司拓展当地市场规模具有重要的战略意义;揭阳传云和成都传申均在其所在地运营着高度定制化的仓储物流中心,占地面积分别约为150亩和130亩,具有一定的地区资源稀缺性。

不过,截至2025年10月末,揭阳传云负债率达86%,成都传申负债率也超过80%。同时,上述两家公司都是在2025年才开始实现收入和盈利,未来业绩如何,尚存较大不确定性。

一面向市场伸手要钱,一面又收购关联方高负债物流园,申通快递一系列举动值得市场高度关注。